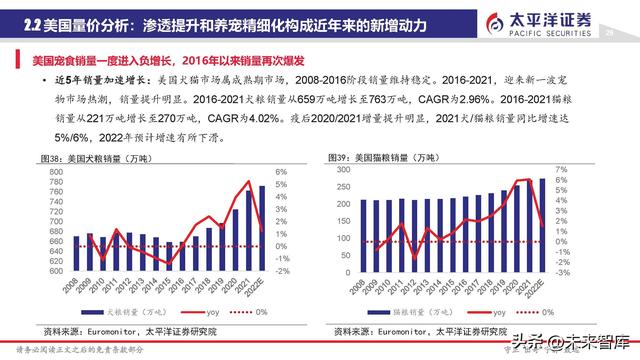

(报告出品方/作者:太平洋证券,陈天蛟、刘洁冰) 1 行业:我国宠物行业进入快车道,本土品牌崛起、整合加速规模:本土受疫情刺激逼近3500亿,美国占据全球市场的40% 一方面,居家隔离使原有宠物主花费更多的时间陪伴宠物,产生更多购买需求,提升单客购买。 另一方面,社交的减少,新增了养宠的陪伴性需求,扩大养宠人群。艾瑞咨询专家访谈表明,疫情期间更多人通过短 视频等方式“云吸宠”,成为新的潜在消费者,宠物行业规模有望在疫情后快速恢复增长。 消费快速向线上倾斜,品质健康消费及“国货”更受关注。根据艾瑞咨询调研结果,20%的人认为疫情将消费行为转移 至线上,且更关注养宠健康、品质和国货品牌。 我们认为,即使疫情放开,对养宠生活方式的改变仍具有长期影响,行业将继续保持增长。 结构:宠食渗透超七成,中游宠食&宠用厂商品牌意识觉醒 目前我国养宠行为已从早年的粗放式渐渐向精细、品质转型,各类主要宠物消费品的渗透率均超过一半。 1. 宠物食品渗透率最高,其中干粮和零食分别为72%、69%; 2. 其次是宠物用品大类,其中渗透率从高到低依次为生活用品(寝食基本用具)、清洁用品(shampoo、除臭等) 、宠物玩具(飞盘、玩偶、爬架等); 3. 最低的宠物药品渗透率也已超过50%。 猫狗在中美均属主流养宠类型,由于生活方式、人均居住面积等差异,猫狗的趋势有所不同。 2021年,国内猫、狗养宠占比约59.5%和51.7%,值得注意的是猫的养宠比例在过去三年成长最多,较2019年的43.1%增 加了16.4pct,受限于犬类的饲养难度更高,狗的比例下降了2.7pct。 美国的犬类养宠比例占据绝对优势,为45%,接近一半;第二大品类的猫则占近三成(29%);水族的饲养比例和我国接 近,约8%。 宠食:千亿市场发展空间大、集中度低,主粮有望成为风口赛道 全球市场加速增长,美国虽增势放缓但仍 保持两位数增长,贡献全球收入的四成, 是最为重要的市场; 欧洲宠物食品市场较为成熟,规模较稳定; 相比欧美成熟市场体量,中国尚存较大成 长空间。 本土宠食规模约1200亿元,疫情后快速恢复正增长; 宠物食品中,宠物主粮的比重在七成左右,2019-2021年分 别为64%、72%、70%。 疫情后总体恢复的态势下,细分赛道中,宠物零食的可 选消费属性更强,受疫情的影响较大;宠物主粮属基本 需求,销售更具刚性。 我国宠食行业集中度较低,且近三年持续分散化。CR10从 2019年的31.1%降至2021年23.1%;玛氏龙头优势削减,厂商间的份额差异缩小。玛氏的份额 从2019的11.4%减少至2021年的7.9%;此外,其他厂商份额 并未出现明显的递减,而是趋于均衡。 全球宠物食品行业竞争格局和美国相似,其龙头企业为玛 氏、雀巢、高露洁、通用磨坊等,市场格局较为成熟。 于此相对,中国市场集中度低,市场处于激烈竞争中,未 来发展机遇较大。 集中度维持稳定,公司高&品牌低:美国宠物食品市场经历长期兼并发展已经高度成熟,公司集中度CR5常年维 持75%左右,2021年第一大企业雀巢占比28.2%,第二大企业玛氏占比19%,二者相加接近50%。品牌集中度 由于宠粮细分品类多,其品牌相对分散,CR5近年维持再25%左右。 电商渠道占比已从2017年的42%逐年提升至2020年的57%, 成为我国宠物食品行业最重要的渠道; 宠物专营店的渠道占比约3成左右,是第二大消费途径; 行业专业化加深,宠物医院和普通商超的渠道分量降低。 国外大型连锁商超较为成熟,沃尔玛、PetSmart等都是 消费者较为青睐的渠道。相比中国过半的电商占比,全球、日本和欧洲的电商渠 道占比低于20%,美国电商占比也仅仅是20%左右。 电商渠道兴起:美国宠物食品销售渠道主要分为线下传统渠道(大型商超/传统零售)、专业渠道(宠物医院、 宠物店、宠物超市)、线上平台三类。2011年宠物线上专业销售平台chewy成立,美国宠物食品市场线上渠道 开始快速兴起,2011-2021,其市场占比从1.6%增长21.3pct至22.9%。线下渠道中,2011-2021,专业渠道占比 下滑5.4pct至31.3%,传统渠道下滑13pct至42.2%。 宠用:“高覆盖、高渗透、低集中”特性,观念转变提升消费品质 宠物用品市场持续增长,2021年规模已超300亿元。 根据艾媒数据,我国宠物用品市场规模在2021年约为 328亿元;过去5年间,除2020年受疫情影响,其他年 同比增速在15%-20%水平。 宠物用品品类十分分散,细分赛道众多,竞争差异化 大。根据天元宠物招股书,宠用行业涵盖宠物基本生 活方方面面,行业容易呈现高渗透、低集中的特点。 宠物用品的购买渠道越来越丰富,追求专业化、高端化。除电商平台、宠物店医院、宠物医院、商超和猫犬舍这几个 传统渠道的偏好进一步提升以外,微信社群和海外购之类的新兴渠道于近两年兴起,反映了大家对宠物用品专业化、 精致高端化的追求。 宠物用品购买频次增加,有望提高整体消费规模。根据艾媒数据,2022年我国宠物用品消费者中,除大约六成不改变 购买频次以外,有26.5%表示增加了购买的频次,超过“减少频次”人群比例(11.5%)的两倍。 宠医:宠物医院作为线下服务综合体,重要性日益提升 美国宠物行业规模主要集中于宠物食品和宠物医疗。相较而言,我国宠物医疗市场和宠物服务市场还有很大的成长空间。美国宠物食品消费约占整体的四成,非医药用品不超过两成,医药及相关服务约占三成。相较美国,我国的宠物医疗行业规模接近两成,尚存在一定的发展空间。 医院作为重要的线下综合载体,有望在未来5-10年进入快速成长期。医院作为医疗服务和宠物药品售出的主要载体,还在食品用品的销售推广中发挥着重要作用,是未来的重要发展方向。 根据Petdata发布的宠物行业白皮书,宠物主在医院消费的首先是药品,占比超过75%,食品相关大类也基本都有40%及 以上的占比,用品消费占比则接近30%。 一方面,经历了2015-2018的投资活跃期,我国两大宠物医院集团已基本成型;另一方面,医院的成熟周期较长,预计 5-10年(2023-2028)进入快速发展期。 2 借鉴美日成熟市场,我国宠物行业将在未来十年进入快速发展期借鉴日本,我国宠物行业将在未来十年进入快速发展期。日本养宠观念觉醒更早、行业更快步入成熟期;我国正处于日本第二阶段 到第三阶段迈进的情形,有望在未来十年内快速发展,市场体量则决定我们的发展格局更类似美国。 美国量价分析:渗透提升和养宠精细化构成近年来的新增动力 市场规模增长:2008-2021,美国犬粮市场规模从144亿美元增长至295亿美元,CAGR为5.64%。猫粮市场规模 从62亿美元增长至121亿美元,CAGR为5.29%。 近五年进一步提速,2020/2021疫情下超增:2016-2021,犬粮CAGR7.06%,猫粮CAGR7.30%,增速提升明 显。其中,2020年犬猫粮同比增长7.95%/9.02%,2021年犬猫粮同比增长11.32%/13.53%,存超额增长。 销售均价持续提升:2008-2021,美国犬粮销售均价从2.15美元/kg增长至3.87美元/kg,CAGR为4.59%。美国猫粮 市场销售均价从2.93美元/kg增长至4.51美元/kg,CAGR为3.37%。销售均价持续保持正增速,贡献市场主要增量。 2016年左右,价格增速有所滑落,但随即再次持续性加速增长。 主粮高端化:美国犬猫食品市场高端化趋势明显,2008-2021犬主粮高端产品销量占比增长10.76pct至40.60%, 2008-2021猫主粮高端产品销量占比增长4.09pct至39.33%。截至2021,犬猫主粮高端产品销量占比近40%,精 细养宠需求明显。 零食销量占比提升:宠物食品品类中零食均价远高于主粮产品(干粮/湿粮)。2008-2021年美国宠物食品市场 零食销量占比持续攀升,养宠精细化趋势下,宠物主对于宠物的喂养需求更加细分,零食的渗透率提升趋势明 显,犬零食销量占比增长1.59pct至7.03%,猫零食销量占比增长1.92pct至1.92%。 近5年销量加速增长:美国犬猫市场属成熟期市场,2008-2016阶段销量维持稳定。2016-2021,迎来新一波宠 物市场热潮,销量提升明显。2016-2021犬粮销量从659万吨增长至763万吨,CAGR为2.96%。2016-2021猫粮 销量从221万吨增长至270万吨,CAGR为4.02%。疫后2020/2021增量提升明显,2021犬/猫粮销量同比增速达 5%/6%,2022年预计增速有所下滑。 家庭结构比例变动:战后婴儿潮人口老化,美国社会60岁以上人口占比增加,2001-2021 60岁以上经济活跃人 口占比增加7.42pct至14.02%。社会家庭结构变动下,少子/退休/未婚/65-75岁家庭占比提升,养宠需求增加。 超额增量:伴随家庭动态结构变化,陪伴需求下养宠家庭存超额增量,2011-2021十年间,少子/退休/未婚/65- 75岁家庭养犬数量同比增速皆高于相对应家庭数量增速。 养宠渗透率提升:美国宠物市场属成熟市场,2011年起养宠渗透率迎来新一轮提升。2016-2021年犬/猫渗透率 分别增长5.3pct/3.5pct至43.1%/36.5%。 宠物数量提升:渗透率增长推动下,美国犬猫数量近十年保持持续增长,增速整体呈增长态势,2016-2021犬数 量从7774万增长至8792万只,CAGR为2.49%,猫数量从7569万只增长至8732万只,CAGR为2.90%。 美洲高养宠渗透率&发达国家高宠食渗透率:2021美国宠物食品市场犬猫渗透率43.1%/36.5%,犬猫粮渗透率 75.5%/89.8%。同世界其余国家渗透率相比,美洲市场养宠渗透率居高,发达国家宠食渗透率居高。 宠食渗透率稳定&养宠渗透率再成长:美国犬猫养宠渗透率近年呈现抬升趋势,宠粮渗透率维持高位稳定水平。 借鉴美国,测算中国未来的行业发展空间 根据中国宠物行业白皮书,2021年我国的城镇猫犬宠物数量分别为5,806/5,429万只,对应城镇户均养宠渗透率为 16.86%和15.77%; 借鉴美国家庭养宠(猫犬)渗透率,考虑:1)我国的城镇化进程和猫犬宠物结构变化趋势,2)中美人均收入和 居住面积的实际差异,预计我国2026年城镇猫犬宠物保有量将达到11,145/8,395万只,2022-2026年均复合增速 分别为12.4%、8.3%,2026年预计户均养宠渗透为29.88%和22.51%。长期中,猫犬宠物数量约达1.41.2亿只,渗 透率为34.5%29.2%。 根据中国宠物行业白皮书,2021年猫犬单宠消费额分别为1826元、2634元,猫、犬宠食消费占比各自为53.9%和50%, 结合中国目前的养宠结构,我们估算出宠食整体行业规模于2022年达到4200亿元,及至2026年有望突破7000亿元。 借鉴前文美国市场各子赛道的规模结构,我们预计中国未来的宠食:宠医:宠用将接近4:3:1.5;估计至2026年, 三大子赛道规模依次为235619671042亿元,占比分别为40%27%14%。 3 自主品牌崛起,厂商纷纷布局主粮兼差异化竞争本土市场逐渐成熟,“国货”潮下自主品牌崛起 由于海外宠物行业发展早、市场成熟,本土厂商大多由早年代工起家,除乖宝的自主品牌占比过半意外,代工业务仍然贡献厂商收入的大多数。 自主品牌的发展跟赛道成熟程度正相关,源飞、依依、天元等以宠用为主的厂商代工占比更高,佩蒂、中宠、福贝和乖宝等宠食厂商自主品牌 发展较好。 收入端,本土的四大主要宠物食品公司中,中宠股份、佩蒂股份、乖宝宠物三家均大量布局零食领域,其中: ① 佩蒂较为专注于主粮业务,尽管近几年也有少量布局主粮业务,但零食业务仍贡献收入的近九成; ② 中宠的零食业务占比于近三年大幅下滑,从2019的81.24%降至2021的68.70%,仍以近七成的比例占据主要地位; ③ 乖宝超六成收入源于零食,但比重在近三年平缓滑落。 毛利端,行业正常毛利率在20%~40%之间,乖宝毛利水平在疫情以来稳步上升,已经超过佩蒂。 宠食厂商纷纷布局主粮业务,抢占市场 当前,本土的四大主要宠物食品公司中,中宠股份、福贝宠物、乖宝宠物三家均在主粮领域发力,其中: ① 福贝专注于主粮业务,几乎全部的收入源于主粮; ② 乖宝三成以上的收入源于主粮业务,且近三年来其比重持续增加; ③ 中宠近年来也不断加码主粮业务,其收入比例从2017年的16.10%增至2021年的27.13%,“年产6万吨宠物干粮 项目”和“年产2万吨宠物湿粮新西兰项目”于2022年底达到可用状态,进一步增强主粮供应能力。 报告节选:                (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。「链接」 |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com