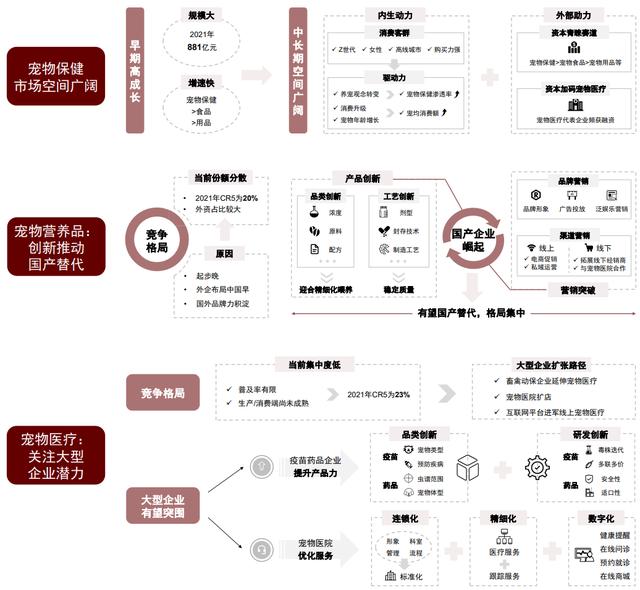

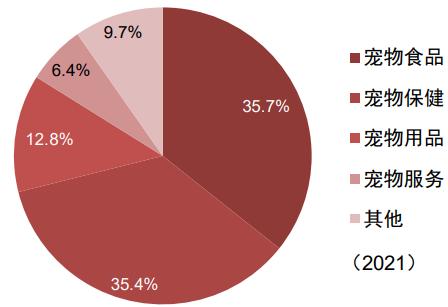

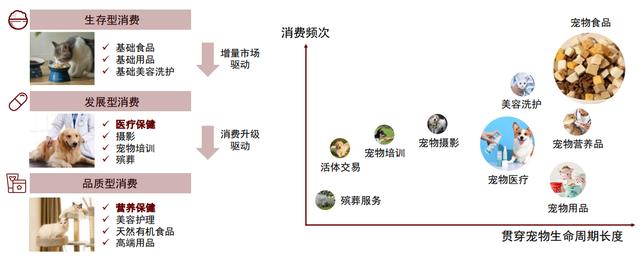

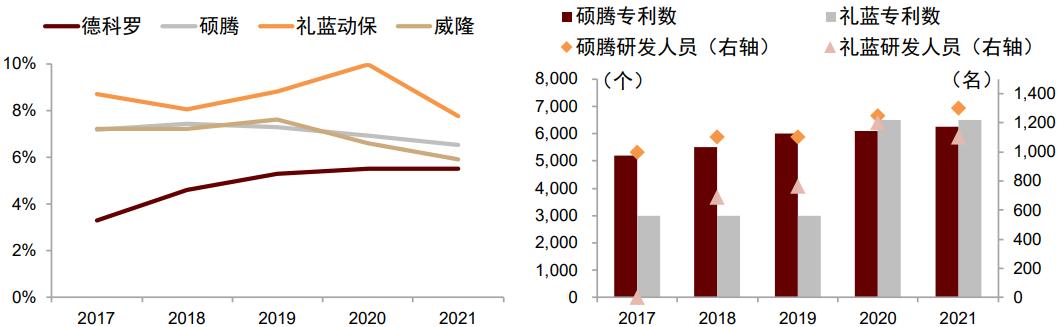

宠物保健旨在满足全面的宠物健康需求,行业包含宠物营养品、医疗两大细分领域,对应消费场景为日常营养补充、疾病防治。行业具备早期高成长属性,养宠保健观念转变、品质消费升级、资本入局铸就广阔发展空间。其中,我们认为宠物营养品看点为国货产品和营销创新、国产替代机会,宠物医疗领域的大型企业加强产品研发和服务,有望实现突围。 宠物保健旨在满足全面的宠物健康需求,行业包含宠物营养品、医疗两大细分领域,对应消费场景为日常营养补充、疾病防治。行业具备早期高成长属性,养宠保健观念转变、品质消费升级、资本入局铸就广阔发展空间。其中,我们认为宠物营养品看点为国货产品和营销创新、国产替代机会,宠物医疗领域的大型企业加强产品研发和服务,有望实现突围。摘要 宠物保健行业快速成长,发展空间广阔。宠物保健行业定位于宠物日常营养补充和疫病防治,具体涵盖宠物营养品、医疗两大细分领域,全面覆盖宠物健康需求。据《宠物行业白皮书》、智研咨询,我们测算2021年国内宠物保健行业零售规模881亿元,仅次于宠物食品,对应2016~2021年CAGR达 34%,行业处于早期快速起步阶段。向前看,我们判断行业中长期发展空间广阔,其一为消费客群提供内源驱动,宠物主以Z世代年轻女性为主,且购买力强,这有助于养宠保健观念、消费升级,进而推升宠物保健渗透率、消费额;其二为众多资本入局,或为行业扩容提供外部助力。 宠物营养品:创新层出叠见,有望实现国产替代。当前宠物营养品子行业竞争格局分散,据《宠物行业白皮书》、前瞻产业研究院、欧睿,我们测算2021年CR5为20%,且外资占比较大。但国内企业及时把握机遇,创新增多:1)产品端,细分创新趋势明显,原料和配方创新契合精细化喂养需求,且剂型和封存工艺也令产品力提升;2)营销端,企业倾斜资源进行品牌塑造、泛娱乐营销,拓宽线上线下渠道。整体看,我们认为产品创新、营销发力是国货出圈的有力抓手,有助于推动国产替代和行业集中度提升。 宠物医疗:大型企业抢滩布局,凸显成长潜力。行业涉及疫苗药品销售,及诊疗体检服务。竞争格局上,据《宠物行业白皮书》、欧睿,我们测算2021年行业CR5为23%,这源于生产端整体起步不久、消费端医疗意识有提升空间。向前看,考虑宠物医疗壁垒较高,我们认为大型宠物疫苗药品、医院企业更有机会构筑产品、服务优势,提升自身份额。一方面,宠物疫苗药品质量为关键,企业主要通过毒株和配方研发升级,及品类创新实现质量提升;另一方面,宠物诊疗体检重在服务效果,以大型宠物医院为代表的企业正推行门店连锁化、诊疗精细化、服务数字化,这有助于高效扩张。 风险 品牌及渠道营销不达预期;产品质量安全风险;竞争加剧;疫情风险。 正文 投资观点精要 ► 宠物保健赛道具备早期高成长红利:行业定位在于满足宠物全面健康需求,包含宠物营养品、医疗两大细分领域。行业处于早期起步阶段,2021年零售规模超800亿元,过去5年CAGR超 30%,养宠保健观念转变、品质消费升级、资本入局推动行业高成长; ► 宠物营养品创新为王,可看国产替代机会:竞争格局分散,且外资占相当比例,我们认为行业看点为国货产品细分创新、营销思维转变,这有助于国产替代和格局优化; ► 宠物医疗领域跑马圈地持续,关注大型企业成长潜力:宠物医疗市场份额分散,但大型企业有望突围,如疫苗药品企业着力产品研发和质量升级,宠物医院优化服务并扩张。 图表1:宠物保健行业投资观点精要图  资料来源:《宠物行业白皮书》,智研咨询,中金公司研究部 图表3:2021年国内宠物市场拆分  资料来源:《宠物行业白皮书》,信元天猫旗舰店,卫仕天猫旗舰店,淘宝网,中金公司研究部 图表7:中国宠物保健市场规模拆分  资料来源:《宠物行业白皮书》,智研咨询,中金公司研究部 注:单宠年均保健消费额=中国宠物保健市场规模/(宠物总量*宠物保健渗透率) 图表14:宠物消费升级三阶段示意图  资料来源:宠业家,投资界,中金公司研究部 宠物营养品:创新层出叠见,有望实现国产替代 竞争格局分散,国货崛起为格局优化关键 当前国内宠物营养品市场集中度较低:当前行业份额分散且外资企业占据较大比例,据《宠物行业白皮书》、前瞻产业研究院、欧睿数据,我们测算2021年宠物营养品企业CR5为20.1%,前五名企业中外资、国内企业份额为9.9%、10.2%。同时,从品牌角度看,据《宠物行业白皮书》调查,外资营养品品牌使用率高于国内品牌,2021年犬、猫营养品中较多外资品牌麦德氏、红狗RedDog、MAG、维克使用率领先,而国内仅个别品牌如卫仕、麦富迪等跻身其中。 竞争格局是怎样形成的?我们认为竞争格局分散、外资份额较大源于三点:1)国内宠物营养品行业处于早期阶段,众多企业摸索发展,差异化尚不明显,企业体量整体较小;2)外资具备先发优势,其于21世纪初便切入国内营养品市场,相比之下,同期国内宠物企业仍聚焦于刚需类宠物食品、用品,对营养品布局有限,最早于2005~2010年才陆续出现上海宠幸、雷米高等企业,这导致市场上国内、外资企业规模在初期存在差距;3)外资品牌力、产品力积累较多,如美国ALC深耕营养品40余载,旗下麦德氏品牌口碑、产品工艺较好,MAG为发展近40年的英国品牌,在中国获2021年PFA AWARDS亚宠年度大赏的经典医疗保健品牌大奖,红狗RedDog为北美宠物营养膏剂领导品牌,并与美国戴维斯兽医学院合作,品牌声誉增强。 图表18:国内宠物营养品市场竞争格局  资料来源:《宠物行业白皮书》,中金公司研究部;注:图中红色为国产品牌 图表20:外资企业品牌力积累较深  资料来源:硕腾官网,MAG、绝魅、卫仕、红狗、宠儿香、普安特天猫旗舰店,华元宠物用品专营店,中金公司研究部 图表25:宠物维生素价格与维生素种类成正比  资料来源:各品牌天猫官方旗舰店,中金公司研究部;注:产品价格以天猫旗舰店零售价为准,统计时间截至2022年3月14日 多维度工艺创新,支持产品质量稳定:考虑到消费者对宠物营养品存放期限、新鲜程度等要求提高,企业针对性地实行剂型、封存技术、制造工艺优化,以稳定产品质量。1)剂型上,企业开发出多种剂型以适应不同使用场景,如胶囊不易氧化,常用于鱼油和脂溶性维生素,液体和膏状产品便于宠物口服,在营养膏、维生素溶液中应用较多;2)封存技术上,企业根据不同产品特点开发出对应包装,如维生素采用罐装锁鲜、营养膏采用铝衣密封等,从而有效延长保质期;3)制造工艺上,根据营养物质性质不同,企业创新运用独特工艺来确保产品功效,如采取包埋/包被技术以保证益生菌菌群活性,通过低温冷压、rTG提纯技术分别提升卵磷脂、鱼油产品浓度。 图表26:宠物营养品工艺创新示意图  资料来源:《宠物行业白皮书》,公司公告,欧睿数据库,中金公司研究部 图表32:宠物医疗企业主要类型  资料来源:《宠物医疗白皮书》,中金公司研究部 图表34:宠物疫苗药品代表企业研发费用率、专利、人员数量  资料来源:公司公告,硕腾官网,兽药信息网,中牧生物搜狐博客,中金公司研究部 注1:FCV即猫杯状病毒。 注2:妙三多原为辉瑞旗下富道的产品,硕腾原为辉瑞旗下动保部门;富道后被勃林格殷格翰收购。 注3:普莱柯狂犬病灭活疫苗已获兽药产品批准文号;瑞普犬四联疫苗已获得临床试验批准。 图表38:宠物多联疫苗体现溢价  资料来源:福懋宠物医院官网,芭比堂宠物医院官网,联合动物医院官网,深圳商报,中金公司研究部 数字化服务有助于改善宠物主体验:在线上消费普及、新冠疫情催化下,线上宠物医疗服务需求增加,这对企业线上服务流程、便捷性、顺畅度都提出更高要求。当前国内宠物医院积极搭建数字化平台,如新瑞鹏依托微信公众号构建四大服务功能,含健康提醒、在线问诊、预约就诊、在线商城,宠物主可在就诊前,根据健康提醒及时自诊,并在线咨询、获取电子处方;就诊时,宠物主可通过提前预约,节省等待时间;就诊后,可通过在线商城,享受药品配送到家服务。此外,近期百度、京东健康等互联网平台均布局线上宠物医疗服务,为宠物主和医院建设高效枢纽,如京东健康宠物医院开设多个科室、宠物医疗卡服务等,且医生开具药品由平台直接配送。向前看,我们认为数字化有助于宠物医疗资源聚合、服务效率提升,进而优化消费者体验。 图表43:瑞鹏宠物医院数字化服务体系  资料来源:瑞鹏宠物医院微信公众号,中金公司研究部 投资建议及风险提示 投资建议总结:宠物保健行业定位在于满足全面的宠物健康需求,包含宠物营养品、医疗两大细分领域,分别针对日常营养补充、疾病防治。行业处于早期起步阶段,我们认为养宠保健观念转变、品质消费升级、资本入局有望推动行业保持较快增长。宠物营养品领域看点为国货产品及营销创新、国产替代机会,宠物医疗领域的大型企业依托产品研发和服务经验,具备较强成长潜力。 风险提示:1)品牌及渠道营销不达预期:国内宠物保健行业尚处于早期发展阶段,宠物保健品牌认知度相对较低,需要进行消费者教育及较多费用投入,这导致国内企业品牌及渠道推广的机会与风险并存;2)质量安全风险:宠物主视宠物为自己的亲人、孩子,因此宠物保健产品的安全性尤为重要,在配方和毒株研发、原料采购、质量管控、储存运输等多重环节中,如产品质量出现问题,或影响企业声誉及销售;3)市场竞争加剧风险:随国外企业进入、国内企业纷纷加大宠物保健布局、资本入局,如国内宠物保健市场竞争加剧,企业或面临价格战、大量费用投入、盈利能力受限等风险;4)疫情风险:近期新冠疫情反复,从需求端看,宠物主消费需求减弱;从供给端看,企业产品生产及销售物流受阻,或将影响企业正常经营。 文章来源 本文摘自:2022年6月6日已经发布的《宠物保健:鼎革创新,藏器待时》 张宇茜 SAC 执业证书编号:S0080521090011 郭海燕 SAC 执业证书编号:S0080511080006 SFC CE Ref:AIQ935 法律声明 特别提示 本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。 本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。 中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。 本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。 一般声明 本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。 本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。 在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。 本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。 |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com