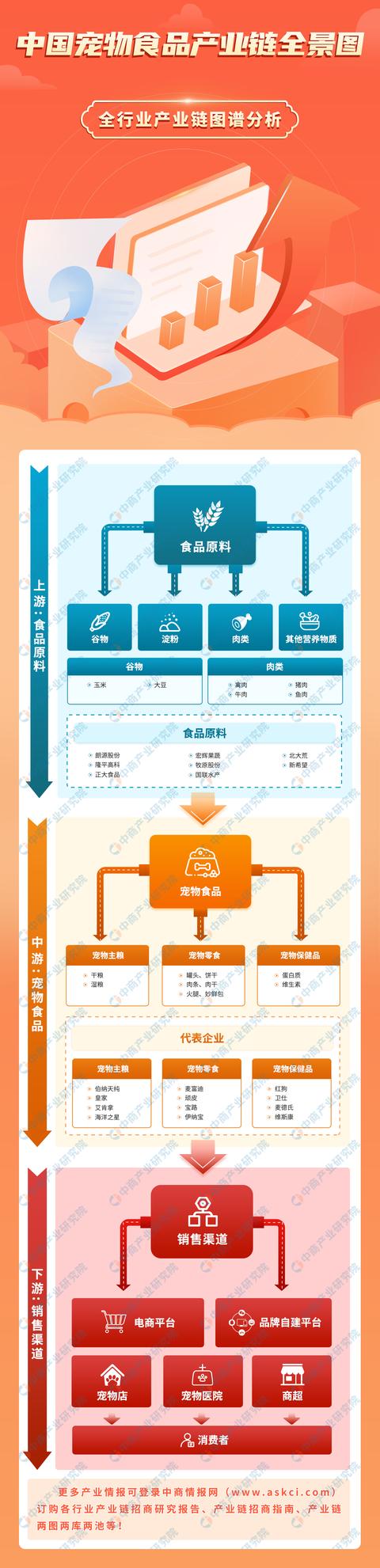

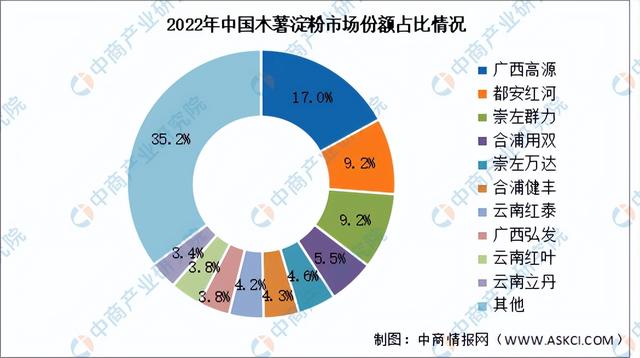

中商情报网讯:2023年“双11”宠物食品行业线上销售呈现了持续高增长的状态,宠物行业整体表现向好。随着养宠规模的持续扩大,宠物食品行业不断升级,国产品牌加速崛起。 一、产业链 宠物食品产业链的上游为宠物食品原料,主要包括谷物、淀粉、肉类及其他营养物质;中游为宠物食品的制造,主要包括宠物主食、宠物零食以及宠物保健品;下游为宠物食品销售渠道,包括电商平台等线上渠道、宠物店及商超等线下渠道等。  数据来源:中国淀粉工业协会、中商产业研究院整理 2022年中国木薯淀粉前十企业市场份额总和约为64.8%,其中前五企业分别为广西高源、都安红河、崇左群力、合浦用双、崇左万达,占比分别为17.0%、9.2%、9.2%、5.5%、4.6%。  数据来源:中国淀粉工业协会、中商产业研究院整理 4.肉类 (1)猪肉 猪肉是国人最主要的动物蛋白来源,约占国人年均肉类消费量的60%。中商产业研究院发布的《2024-2029年中国生猪及猪肉市场潜力与投资前景分析报告》显示,2022年中国猪肉产量达5541.43万吨,同比增长4.64%。2023年前三季度猪肉产量4301万吨,同比增长3.6%。  数据来源:中商产业研究院整理 4.投融资情况 在居民可支配收入增加、单身经济及银发经济的背景下,人们的养宠观念不断普及,养宠群体规模进一步扩大,带动宠物各类细分市场的增长,吸引诸多资本入局。具体如图所示:  资料来源:IT桔子、中商产业研究院整理 5.品牌销售榜 从各大品牌销售情况来看,2023年天猫“双十一”期间,销量排名前列的品牌包括MYFOODIE/麦富迪、ROYAL CANIN/皇家、LEGEND SANDY、网易严选、诚实一口、鲜朗、Instinct等,大部分属于国产品牌。  资料来源:中商产业研究院整理 四、下游分析 销售渠道方面,中商产业研究院发布的《2023-2028年中国宠物食品行业发展洞察与市场前景预测研究报告》显示,综合电商平台仍是消费者的首选渠道,占比约为50%,布局线上电商渠道已成为行业各厂商的主要突围方向。此外,宠物专营店、宠物医院和商超也是销售宠物食品的重要渠道,销售份额占比分别为27%、8%、4%。  数据来源:中商产业研究院整理 更多资料请参考中商产业研究院发布的《中国宠物食品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。 |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com