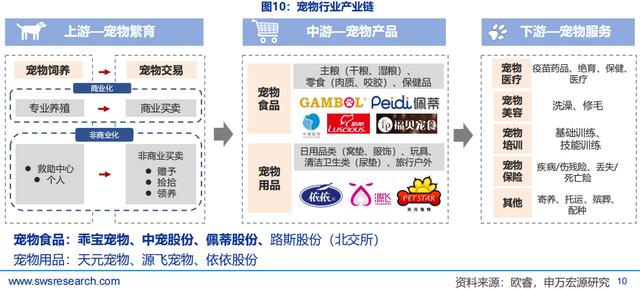

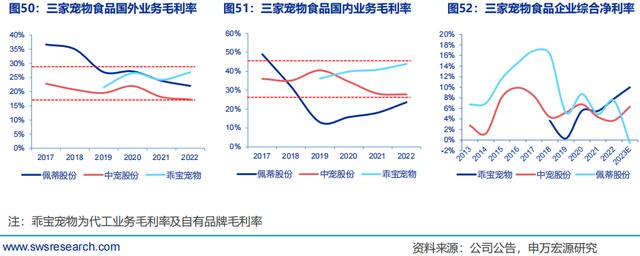

Part 2 核心玩家逐步出现,优势企业品牌力强 从宠物产业链分布来看,宠物食品作为宠物消费刚需,消费频次高且贯穿宠物整个生长周期,是宠物行业市场规模最大的子行业。  行业上游原材料成本占比高,价格波动大。中宠、乖宝、佩蒂宠物零食直接材料成本占比均超过50%。 行业中游参与者多,集中度低。主要参与者可分为国产代工企业,纯品牌商企业,以及全产业链企业。  整体来看,目前中国宠物食品行业的集中程度仍处于相对较低水平。2022年行业品牌CR10为24%,公司CR10则为29.8%。犬猫宠物食品品牌CR10分别为27%、28%,猫食品品牌头部化趋势明显,其CR2为13%。 由于各公司执行多品牌战略,如中宠旗下的顽皮、领先、Zeal品牌,佩蒂旗下的爵宴、好适嘉、齿能品牌,乖宝旗下的麦富迪、弗列加特品牌,市场品牌集中度小于公司集中度。 与美日对比,中国宠物食品头部企业发展还存在很大提升空间。美日宠物食品品牌CR10分别为47.4%和50.4%,美日宠物食品公司CR10则分别为95.9%和84.6%,  展望未来,中国宠物食品头部企业的经营质量需要持续提升。 根据目前A股三家宠物食品上市企业的经营情况来看,海外代工业务毛利率相对稳定,自有品牌毛利率高,但营销费用率高。海外代工业务毛利率17%-27%,自有品牌毛利率25%-45%,综合净利率低于10%。 中宠、佩蒂主要依赖国外ODM代工利润反哺国内,支撑国内自有品牌营销费用投放及产能扩张,乖宝宠物目前自有品牌已实现盈利,预计2023年综合净利率达10%。  鉴于以下因素,未来中国宠物食品企业盈利能力有望持续提升:①竞争格局优化,中小品牌退出市场,营销压力减弱;②高费用投入已有5年 ,积累用户基础,品牌力将逐步凸显;③早期凭借性价比优势抢占市场,后续提价空间较大;④开发高端系列,产品升级。 END 投稿/媒体联系:vicky@ringiertrade.com  |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com