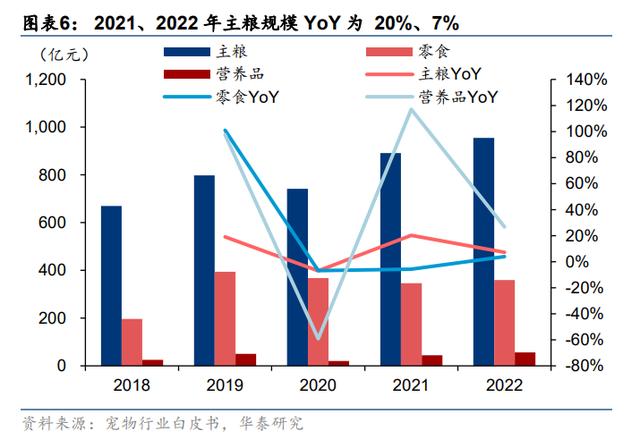

(报告出品方/作者:华泰证券,熊承慧、张正芳) 乘“它经济”之风,宠物行业穿越周期而上量价齐升带动行业规模扩张,主粮为商家必争之地 我国宠物行业正处于蓬勃发展期,量价齐升带动行业规模持续增长。据宠物白皮书数据, 我国宠物行业自 2010 年起开始进入高速发展期,2010 年至 2022 年市场规模 CAGR 高达 28%,高于社会零售额同期增速 18.7pct。分犬猫来看,我国宠物行业增长动能以从“犬经 济”向“猫经济”逐步过渡、“猫经济”发展更为迅速。2020 年受新冠疫情影响犬数量首 次出现同比下滑。2021 年猫数量首次超过犬数量,猫成为最受欢迎的宠物之一。量价拆解 来看,1)我国犬猫数量保持稳定增长态势。2017年至2022年我国犬猫总数CAGR为5.9%。 其中猫数量 CAGR 为 11.7%,犬数量几乎无增长。2)宠物主单宠消费支出持续抬升。受 经济发展、人们从养宠到爱宠的意识转变等因素驱动,宠物市场发展动能也将由饲养量增 长向消费升级、价值提升等逐步切换。2017年至2022年我国年均单宠支出CAGR为8.7%, 高于犬猫总数同期增速 2.8pct。 品类拆解:宠物食品及医疗板块为核心。宠物食品作为高频刚需赛道,为宠物主消费的主 要市场。自 2018 年起宠物食品占整体犬猫市场比例便保持在 50%以上。2018 年至 2022 年宠物食品市场规模 CAGR 为 11.4%,略低于犬猫整体市场规模增速 0.8pct。参考美国成 熟宠物市场2021年细分概况:宠物食品占比46%、宠物医疗占比32%、宠物用品占比12%、 宠物服务占比 9%。我们认为宠物食品或将始终为宠物板块内规模最大的细分赛道。宠物医 疗板块重要性日益提升,2018 年至 2022 年宠物医疗市场规模 CAGR 为 24%,高于犬猫整 体市场规模增速 12pct。2018 年至 2022 年宠物医疗占犬猫整体市场规模比例呈上行趋势。 2022 年宠物医疗板块占整体犬猫市场比例为 29.1%,较 2018 年提升 9.3pct。 细分宠食赛道:主粮占比最高、为商家必争之地;营养品增速高企、为新起之秀。宠物食 品赛道包括主粮、零食及营养品三类。1)主粮作为高频刚需赛道,自 2018 年起占比便位 列首位,2021 及 2022 年主粮占比均稳定在 70%左右,相比 2020 年提升 4pct。2018 年至 2022 年主粮市场规模 CAGR 为 9.3%,略低于宠物食品同期增速 2.1pct。2)宠物零食增长 趋缓。2022 年市场规模为 360 亿元,同比增长 4.0%;占比为 26%、位列第二名。3)营 养品 2022 年市场规模为 57 亿元,同比增长 27%;占比为 4.1%。受精细化养宠驱动规模 提升明显,2018 年至 2022 年营养品市场规模 CAGR 高达 22%。我们预计未来仍有提升空 间。  营销端:多元营销方式持续吸睛,品牌力塑造领先同行 多元营销方式助力消费者付费心智养成,品牌运作期间营销费用率高企。乖宝宠物在麦富 迪品牌打造期间营销费率较高,其中业务宣传费用占比高企。麦富迪通过跨维度营销等掌 握流量密码。麦富迪营销以品牌设计吸睛,泛娱乐化品牌营销,多元线上平台推广等为主。 公司曾选取谢霆锋作为代言人,并赞助《向往的生活》等综艺,且在天猫、京东、微信公 众号、小红书等不断优化运营策略,进行内容营销。 公司经营思路明确,2018 年至 2023H1 营销费用率遥遥领先。乖宝宠物在品牌塑造方面具 备成熟的方法论。公司拥有具备丰富宠物食品品牌营销经验的团队,包括产品企划、新媒 体、媒介、平面设计、影像等多方面的人才;形成了品牌外观设计、泛娱乐化品牌营销、 线上平台推广(抖音、小红书等)等多元营销方式。相较于同行业其他公司(中宠股份、 佩蒂股份等),公司更为注重国内市场自主品牌的品牌力塑造,2018 年至 2023H1 营销费 用率遥遥领先。高额营销费用为品牌带来更多溢价空间,2022 年公司毛利率、归母净利率 均为行业榜首。 产品/渠道/营销占优,公司营收高速增长,毛利率水平领先同行。公司在 2013 年后便重点 发力国内市场建设。凭借产品、渠道、营销端优势实现国内市场收入的持续增长。2019 年 至 2022 年公司国内市场收入 CAGR 高达 39.4%,进而带动公司整体营收从 2018 年的 12.2 亿元增长至 2022 年的 34.0 亿元。经多年运营积累,2022 年公司整体营收规模首次超过中 宠股份,现为国内宠食企业榜首。公司顺应国产替代进程,重点发力主粮等高毛利产品生 产,自 2018 年起公司主粮营收便遥遥领先。2022 年公司主粮产品营收占比高达 40.9%, 而中宠股份、佩蒂股份仅为 11.1%、9.2%。营收结构优化使得公司毛利率水平处高位, 2023H1 公司毛利率为 34.2%,高于中宠股份 9.2pct。 公司归母净利率处行业领先地位,无惧国产宠牌“增收不增利”问题。市场普遍忧虑乖宝 宠物的营销费用居高不下,从而导致公司在增加收入的同时无法增加利润等问题。但结合 公司近几年归母净利率表现,我们认为公司经营思路明晰、无惧“增收不增利”等问题。 公司在营销端持续投入、助力自主品牌打造,进而获得更多溢价空间。2019 年至今公司归 母净利率整体呈上升趋势,2019 年受美国对我国宠物食品加征关税、原材料价格上涨及营 销费用增加影响,利润率有所下滑。伴随 2020 年原材料价格回落、公司泰国工厂产能利用 率提升,2020 年归母净利率持续恢复。自 2021 年起公司归母净利润、归母净利率水平便 领先同行。2022 年公司归母净利润高达 2.67 亿元、同比增长 90.3%。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。「链接」 |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com