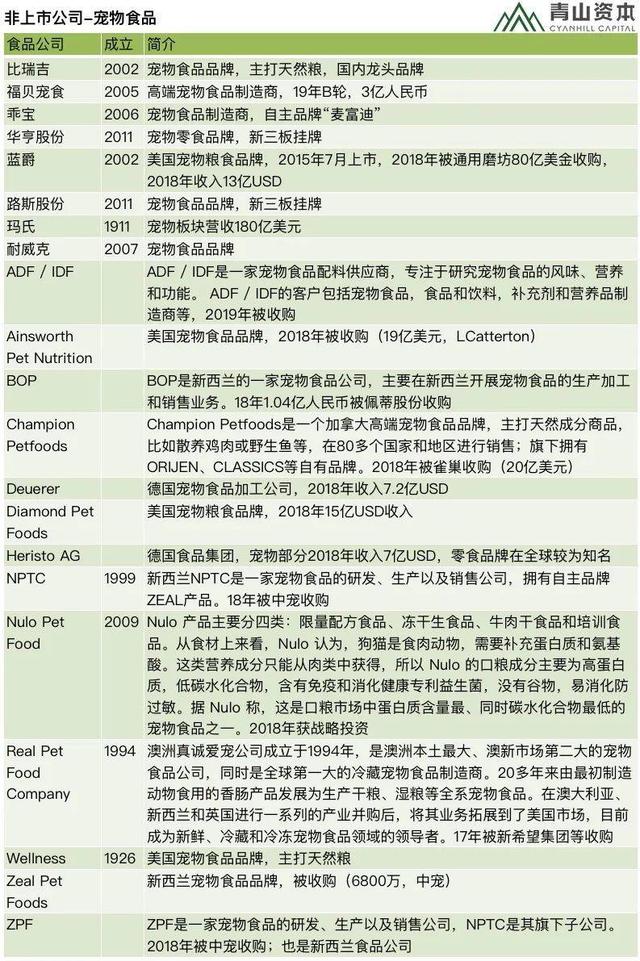

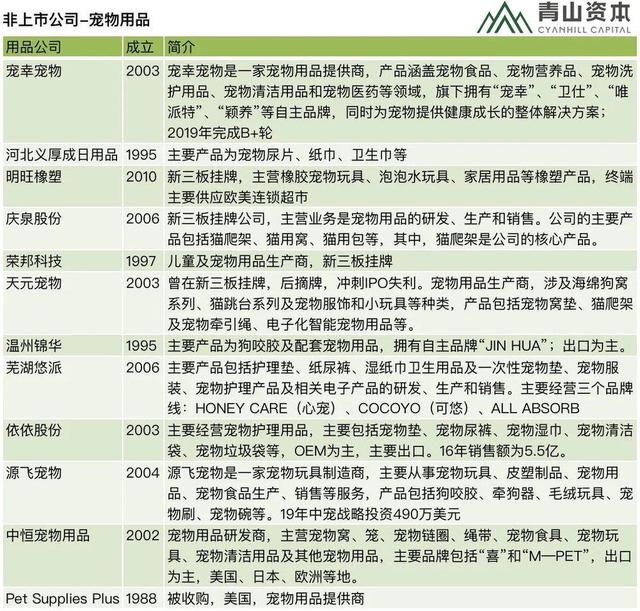

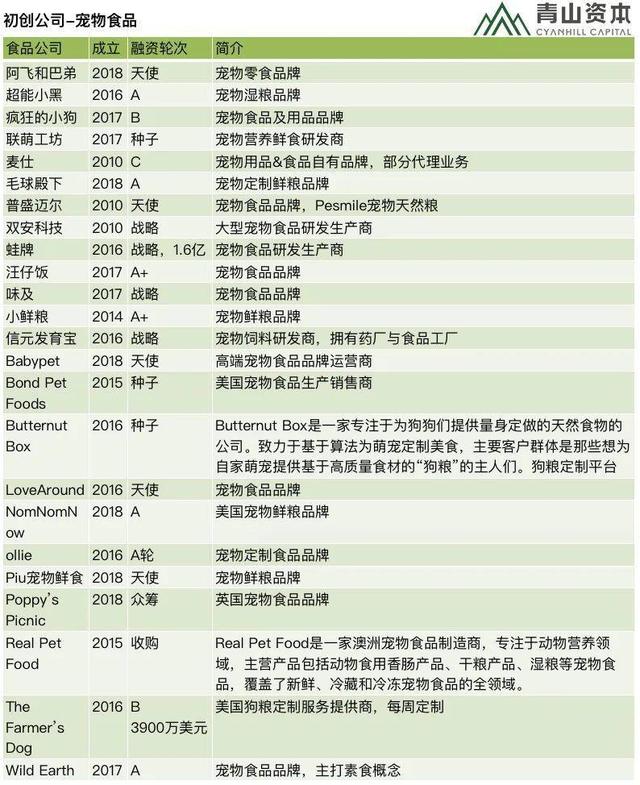

注1:数据来自上市公司公开披露 注2:按照公司中文名称首字母排序,下文表格同     宠物食品方面,渗透率仍在提升,高端粮/下沉市场皆有大空间可发展,不论是成熟企业还是初创企业。准确来说,宠物市场在国内现在尚未有成熟的龙头,初创企业机会颇多。和发达国家相比,我国仍有绝大部分宠物主喂食宠物人吃的食物,没有购买商业粮,这部分用户被教育后是一个非常大的增量,新品牌可以抓住这个增量增长机会。 品牌发展的角度来说,各种拟人化的新概念/新品类粮更有希望成就新品牌。纵观宠物食品新品牌成长史,无一例外都是从当时小众的养宠概念切入,从而迅速占领细分市场,如天然粮/素食粮等等。除此之外,对于有特点的小品牌来说,既有细分切入发展做大做全的机会,也有其他可能。整体宠物市场未来将会进入资本助力收购及兼并的阶段。 宠物用品方面,老企业出口,新企业内销,出口转内销是趋势,国内竞争未来将加剧。国外宠物市场发展较早,市场比较成熟,中国在2000年左右最早发展起来的宠物用品企业都从事OEM及ODM,产品以出口为主,主要销售到美国及欧洲。这部分“老企业”发展最早,其中一部分在近几年上市(佩蒂),并有一部分企业在新三板挂牌。 由于国内宠物行业的快速发展,从2015年开始创立的宠物用品品牌大部分针对国内市场,在销售往国外市场时,“新企业”也不再使用贴牌的方式,而是以自有品牌销售。从2018年开始,国内已上市和挂牌的龙头企业开始关注国内市场,可以预见在疫情影响下,龙头企业出口转内销的趋势将更加明显,未来市场上新老交替,竞争将更加激烈。 整体宠物用品市场增长高速,集中度低。对初创品牌来说,扩品类、转渠道品牌也许是个好战略。宠物用品是2018年增速最快的消费品品类之一,随着养宠人群的增加及有效支付能力的提升,目前宠物用品行业仍处于快速发展的阶段。从目前来看,头部企业的集中度尚低,预计未来3年左右会出现分水岭。 宠物市场发展虽快,但是人均养宠比例和发达宠物市场相比还是有很大的差距,中国沿海发达地区的人均养宠比例大约在15%,而美国的人均养宠家庭占比在70%,因此宠物用品在近两年内还是存在明显的品类天花板。从国外成熟市场的经验来看,不管是宠物食品还是宠物用品,很难在垂直类目下做出一个大公司,都是拓展到其他品类,比如玛氏集团(食品集团)、日本的Unicharp(个护集团,其中宠物收入46亿)。 中国宠物市场发展较晚,还未出现像petsmart等大型的连锁线下商超渠道品牌,因此,对创业公司来说,从产品品牌转型到渠道品牌也许是有中国特色的另外一个新思路。 业内观点“清流资本一直在关注宠物赛道,宠物是一个很好的晒的介质,可以使跟宠物相关的商品得到大量曝光,我们看好宠物赛道品牌化的机会。” ——清流资本 合伙人 刘博 “宠物无可厚非是一个快速增长的赛道,与母婴市场有相似又有逻辑上的不同。难点在于市场中参与竞争的品牌众多,渠道的建立又并非一朝一夕,精准的客户流量难寻。” ——蜂巧资本 合伙人 常欣 “我们认为,宠物经济发展背后的逻辑,一方面得益于中国GDP增长,大家口袋里的钱富裕了;另一方面是因为独居的年轻人和孤独的老年人比较多,大家愿意在宠物身上寄托更多感情。从这点来看,宠物行业其实跟中国的母婴行业有会类似之处。” ——挑战者资本 合伙人 彭谨薇 以上观点来自于青山资本定向邀请和媒体公开报道。 疫情的影响短期内疫情对国内宠物线下零售市场造成了比较大的影响,线下业态如零售店/医院等营业均被迫承压。宠物食品方面,由于属于刚需,同时销售渠道占比中,电商占了50%以上,因此受到的影响相对较小。宠物用品方面,由于消费频次不高,且不太注重实效性,疫情直接影响市场的程度也不大。 长期来看,疫情促使消费者对宅居习惯的适应会进一步加深年轻一代的养宠习惯的接受和向往,宠物食品和用品为主的宠物市场长期增长动力保持不变。同时作为短视频内容提供的主要创作素材,宠物及相关宠物生活在线上销售渠道、内容渠道持续提高渗透率的当下时代会拥有更大的关注度和产品消费热情。 青山资本张野快评宠物市场是目前增速最快的领域之一,非常值得关注,但整体市场规模还并未很大。 宠物相关商品天然适合视频、直播类形式传播,在中国市场有欧美市场不同的营销、获客模型。 宠物食品用品是典型的品牌驱动购买的商品,从流量广告率先有能力步入品牌广告阶段的创业公司会取得优势。 |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com