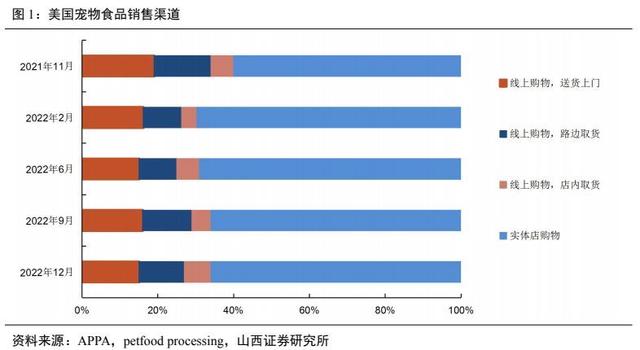

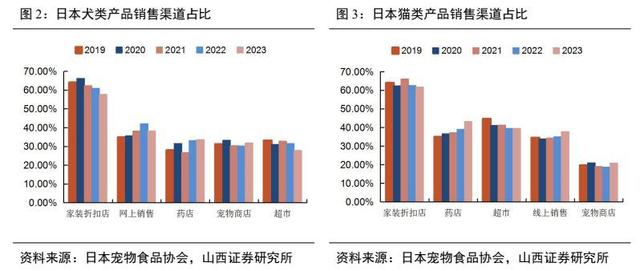

报告出品方:山西证券 以下为报告原文节选 ------ 一、 新渠道和新业态为国产宠粮品牌带来什么机遇和挑战? 我国宠物食品销售的主战场在线上渠道,国内大多数宠粮消费者购买习惯基本与电商深度绑定,而短视频社交平台以及直播带货业态的兴起,叠加宠物天然强内容属性使得宠物食品在新渠道新业态中增速亮眼,也为国产品牌再次提供了开辟增长曲线的机会。需要注意的是,新机遇下蕴含的挑战则是随着平台流量红利退坡,想要继续依靠营销推广高举高打的策略成本提升,对于头部和中小品牌来说,守擂和攻擂的机会成本均大大增加。同样的随着电商平台和直播带货致力打造低价心智的背景下,价格战成为品牌面临的新挑战。二、 为什么宠物食品行业也有价格战?宠物食品当前正处于价格战白热化阶段,每个国产宠物食品玩家都处在“求增长”、“做爆款”、“建品牌”的发展阶段,从而带来对产品、营销等全方位的内卷。宠物食品行业全产业链充分竞争的必然结果是产品的价格战,具体拆解来看: 生产端:当前众多的宠粮代工厂数量能够反映出国内宠物食品充分竞争,低端产能过剩导致低端产品需通过折扣进行促销; 品牌端:宠物食品行业产品难有差异化,营销打法、爆款策略基本趋同,目前市场环境决定了大部分国产品牌需要走量才能生存; 渠道端:电商平台有着利于比价的天然优势,且当前电商平台致力于宣传“大力补贴”、“全网低价”来引流; 消费端:宠物主存在产品选择焦虑,国产品牌效应建立仍需时日。我们认为国内价格战是宠物食品品牌在特定时期为抢占市场份额形成的阶段性竞争方式,价格战打乱了过去的宠物食品价格体系,但也将是行业新价格带逐步建立的过程。三、 什么样的企业能在价格战中走得远?我们认为全产业链充分竞争带来的价格战需要品牌在产品全周期全面发展,生产端要重视自有工厂的卓越运营以及研发水平对品牌自身和消费者认知的双重提升;品牌端需关注国产玩家的品牌效应,将产品“流量”转化为品牌“留量”;渠道端要重视在新业态新渠道运营优秀,成功打造第二增长曲线的国产品牌,其成熟的管理运营团队和已经验证成功的策略打法,有望在打造爆款和品牌宣传方面保持领先优势。此外,运营端价盘管理和产品策略等维度也都将是品牌发展的重要因素。 1. 新渠道新业态为国内宠粮品牌带来新机遇,也带来低价竞争新挑战 1.1 美日成熟市场实体店购买为主,国内市场线上渠道占优 美日宠物市场成熟,线下渠道销售占比高。美、日两国居民养宠历史长,养宠设施配套完善,宠物市场实体销售渠道产业链成熟,当地电商渠道虽整体呈现增长态势,但增速相对较缓,依然以线下实体店消费为主。美国 APPA 数据显示,截至 2022 年 12 月,仍有 66%的美国宠物主选择在实体店购物宠物食品。日本宠物食品协会数据显示,2023 年日本仅 38.3%犬宠物主和37.7%猫宠物主选择线上渠道购物宠物产品。美、日等国宠物产品线下渠道购买量远高于线上渠道,催生大量宠物品牌线下店,如美国宠物连锁店 PetSmart、Petco 和日本宠物贩卖店 P's-first等。

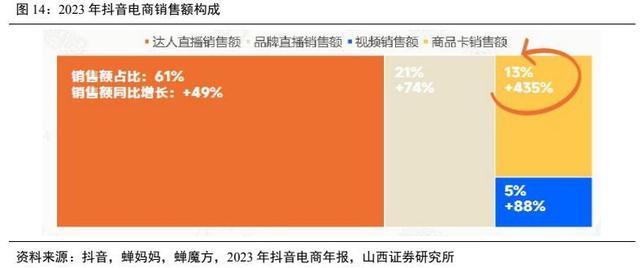

直播等新业态崛起,货架电商强劲增长。根据蝉妈妈数据,抖音平台中直播销售占绝对优势,2023 年达人直播/品牌直播销售额占比分别为 61%/21%,同比增速亦非常可观,分别为 49%/ 74%。随着抖音电商 2022 年升级为全域兴趣电商,将短视频直播和直播的内容场景与抖音商城、店铺等货架场景实现互通,大力投入货架电商建设,2023 年抖音商品卡销售额占比 13%,同比增长 435%,商品卡板块销售增长亮眼。

麦富迪、网易严选借助淘宝天猫京东等电商特色,高效营销助力增长。麦富迪抓住淘宝天猫京东等电商平台快速成长机遇,依托平台庞大的消费者流量基础,通过打造爆款产品并配合精细化运营目标客户以实现品牌销量增长领先。2023 年双 11 期间,麦富迪位列天猫猫狗食品品牌销售榜第一、京东热卖品牌榜第二,宠物食品头部品牌地位稳固。网易严选借助京东平台形象与品质、价格竞争力优势,推出高质平价的宠物食品,满足对生活品质具有高追求的年轻消费者需求,同时契合京东目标客户人群画像。2023 年双 11 期间,网易严选在京东宠物食品热卖品牌榜中位列第三,其中全价三拼犬粮为京东狗干粮热卖榜第三。

大促节点配合营销拉升品牌及产品销售。很多品牌在大促节点前的蓄水期和预热期,通过产品捆绑促销等营销活动配合投放广告、博主种草等方式进行推广,会出现在大促节点单品销售额及销售排名快速上升的情况,多数会在活动结束后落回正常区间。这种通过购买流量提升品牌和产品曝光的打法在平台初期效果较好,但随着平台规模逐步增长,维护 KOL 以及购买流量费用也水涨船高,品牌投放 ROI 走低,流量红利有所衰减。

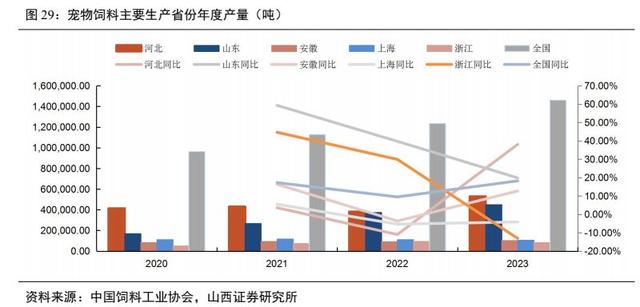

2.2 价格战是全产业链充分竞争的必然结果 国内宠物食品行业价格战是生产--品牌--渠道--消费全产业链共同作用的必然结果。2023年开始,宠物市场降价现象愈发普遍,上游猫舍的活体猫价格大幅跳水,而线上宠物产品优惠力度进一步增强。进入 2024 年,宠物食品行业的价格战依然没有结束,我们认为价格战是全产业链充分竞争的必然结果,生产端低价产品仍占据主流,品牌端竞争同质化,渠道端各大电商平台和直播间通过产品最低价引流,而在非“双十一”、“618”大促节点的时段,折扣促销成为常态。平台要流量,品牌要成交,当品牌、渠道等参与者都致力于提升自身市场份额的情况下,行业价格战在所难免。2.2.1 生产端:国内宠物食品充分竞争,低端产能过剩 在经过前期宠物行业快速发展以及资本加持下,宠物食品产能迅速扩张,早期有部分饲料厂转向制造低端宠物食品,而后专业宠物食品工厂数量持续增长,宠物食品经营许可证数量从2018 年 226 个增长至 2022 年 563 个,生产企业近 400 家,这其中以中小规模企业占主;根据中国饲料工业协会数据,2023 年我国宠物饲料产量为 146.27 万吨,同比增长 18.2%,2020-2023年 CAGR 为 11.02 %。当前来看宠物食品行业参与者众多,竞争激烈,低端宠物食品产能则显著过剩,为行业价格战打下供给基础。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 精选报告来源:报告派电商 / 零售 / 物流 / 餐饮 / 电商行业 | 跨境电商 | 生鲜电商 | 农村电商 | 内容电商 | 社交电商 | 二手电商 | O2O | 团购 | 社区团长 | 服装行业 | 儿童服装 | 纺织服装 | 服装定制 | 女装 | 男装 | 羽绒服 | 休闲服饰 | 快时尚 | 时尚产业 | 她经济 | 女性群体 | 消费者趋势 | 网购 |直播行业 | 抖音 | 快手 | 快递行业 | 食品行业 | 餐饮 | 茶饮 新茶饮 | 饮料 | 咖啡 | 预制菜 | 团餐 | 休闲食品 | 卤制品 | 轻食代餐 | 方便食品 | 速冻食品 | 进口食品 | 有机食品 | 珠宝首饰 | 黄金行业 | 钻石 | |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com