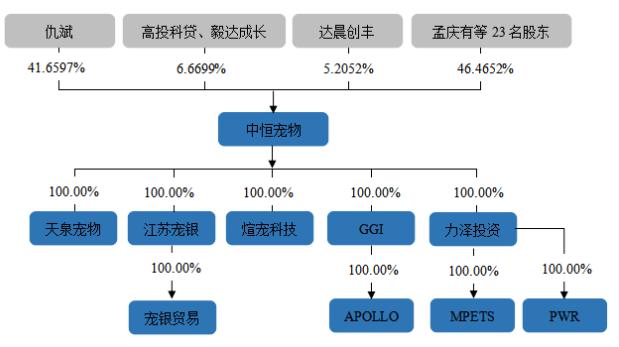

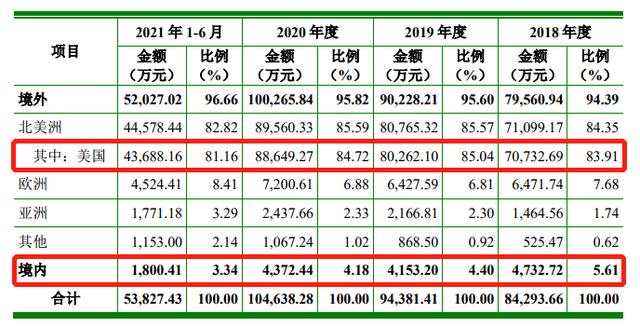

疫情爆发带来诸多危机的同时,对许多企业而言也是机遇,而宠物类目用品必然有一席之地。自2020年疫情爆发,出于对陪伴的需求,居家隔离让许多家庭增加了对宠物的关注,进而导致宠物用品的销售也迎来大爆发。 得益于宠物用品的火爆,不少售卖宠物用品的公司取得亮眼的业绩,也有不少公司寻求上市。宠物用品自主出口巨头——江苏中恒宠物用品股份有限公司(以下简称:中恒宠物)自然当仁不让。 2021年12月31日,中恒宠物向深交所递交创业板上市申请,安信证券为其主承销商。此次IPO拟募资4.79亿元,主要用于宠物卫生、家居用品的新项目的建设。 宠物用品“出口巨头”,亚马逊、沃尔玛为其重要客户中恒宠物成立于2009年,主要从事宠物卫生用品(宠物尿垫、清洁垫等)、宠物家居休闲用品(塑料粒子、钢丝等)以及宠物食品的研发、生产和销售,其产品主要销往北美、欧洲等市场,客户主要为亚马逊、沃尔玛等平台的卖家。公司是目前我国主要的规模化宠物用品供应商之一,在国内外宠物用品领域具有较强的综合竞争力。 公司经过十余年的持续创新与发展,围绕宠物卫生清洁、家居饮食、娱乐休闲、户外旅行等日常活动形成了丰富、多元的产品体系,建立了覆盖境内与境外、线上与线下的销售网络。同时积累了众多优质客户资源,公司主要客户群体为亚马逊等综合类电商平台、沃尔玛等综合类零售商、PETSMART、 PETCO 等宠物用品零售商、CHEWY 宠物用品电商平台 、CENTRAL GARDEN 等宠物用品品牌商。 此外,公司亦公司高度重视技术研发工作,截至2021年6月30日,公司已拥有境内外专利合计 445 项,其中发明专利 26 项、实用新型专利 231 项、外观设计专利 188 项。近年来公司还获评“工业企业知识产权运用试点企业”、“国家知识产权优势企业”、“江苏省工业设计中心”、“江苏省工业企业技术中心”、“江苏省科技小巨人企业”等荣誉称号。 公司业务布局全球,目前销售网络以北美洲、欧洲及亚洲等发达国家和地区为主,并逐步开拓新兴市场,是我国当之无愧的宠物用品“出口巨头”。根据中国轻工业联合会排名,公司被评为“中国轻工业宠物用品行业十强企业”。 IPO前,仇斌持有约41.66%股份,为公司控股股东、实际控制人。高投科贷和毅达成长为同一控制下基金,共持有公司约6.67%股份,达晨创丰直接持股约5.21%股份。  严重依赖海外需求,客户集中度较高 严重依赖海外需求,客户集中度较高由于近年来,人们的生活水平肉眼可见地提高,宠物成为了不少人的情感寄托,也成为了许多家庭中的成员。饲养宠物的家庭越来越多,各类宠物相关用品的需求量逐年上升,宠物行业快速发展。 作为目前全球最大的宠物市场,美国养宠人士的数量规模大,养宠家庭渗透率以及人均宠物消费支出均居高位。根据美国宠物产品协会(APPA)数据,2010年至2020年,美国宠物行业的市场规模从483.5亿美元增长至1036亿美元,而2020年的1036亿美元这一数据相较2019年同比增长了6.7%。除美国外,欧洲、日本宠物市场规模也相当大。这三个地区也是中恒宠物主要的宠物用品出口去向。 相比于国外宠物市场,我国宠物行业发展较晚,但近年来,随着经济发展及消费观念转变,我国宠物行业进入快速发展阶段。在养宠人数增多、宠物数量增长以及消费多元化等多重因素的共同推动下,我国宠物行业市场规模不断扩大。2010-2020 年,我国宠物消费市场规模由 140亿元快速提升至 2065 亿元,复合增长率达 30.88%。而目前国内宠物家庭渗透率较低,我国宠物市场仍有很大发展空间,未来有望发展为万亿级市场。  而公司的竞争劣势主要集中在国内市场开发不足、融资渠道单一导致的资金实力不足这两方面。公司目前也正在大力开发国内市场,逐步加强国内宠物零售企业、宠物产品经销商、电商平台等销售渠道的开拓力度,形成了线上线下相结合的销售网络。 从公司按客户所在趋于分的主营业务收入看,公司近几年来自境外的营收占比几乎都徘徊在95%,甚至有小幅的增长幅度,其中美国为公司最主要的出口国,占比高达80%。而反观境内,该占比仅停留在个位数,甚至这一占比还呈现减小趋势。这也确实说明公司在国内市场的开发不足,从另一个角度看,也在一定程度上说明公司在国内市场的开拓上仍有较大的空间。  同时,公司的客户集中度也相当高,五大主要客户分别为:亚马逊、PETSMART CHEWY、沃尔玛、CENTRAL GARDEN、PETCO,2018年-2020年及2021年上半年营收占比分别达55.78%、61.60%、67.36%、67.13%,也为公司的经营活动带来潜在的风险。 半年卖超5亿,自有品牌建设仍在路上2018年-2020年以及2021年上半年,公司营收分别为 8.55亿元、9.62亿元、 10.68亿元和5.50亿元,保持平稳的增长。归属于母公司股东的净利润分别为-252.20万元、3419.28万元、9426.60万元和3548.55 万元,2019年扭亏为盈。 不过,公司宠物用品的毛利率并不高。2018年-2020年,以及2021年上半年,中恒宠物的主营业务毛利率分别为14.41%、22.08%、22.94%及 18.79%。据公司解释,2018年度由于木浆、卫生纸等原材料价格处于高位导致公司主营业务毛利率较低, 2020年四季度以来,木浆、塑料粒子、钢丝等主要原材料涨幅明显,则导致2021年1-6月主营业务毛利率有所下降。由此也可看出,原材料价格波动对公司的经营业绩有较大影响,且公司无法及时将相关影响转移至客户,将会导致公司盈利能力下降。 此外,公司也面临着中美贸易摩擦下加征关税的风险,公司宠物尿垫、塑料类宠物家居休闲用品等产品在加征范围内。以及公司ODM/OEM 业务模式风险,公司接近90%的主营业务收入都来自ODM/OEM模式下的销售。销售给PETSMART、亚马逊、沃尔玛等主要客户的产品主要使用客户指定品牌,“MPETS”“ ZHONGHENG”等自主品牌产品销售金额及占比较小。公司在自有品牌建设上仍有一段路要走。  本文来自华尔街见闻,欢迎下载APP查看更多 |

免责声明:本文仅代表作者个人观点,与狗的猫宁无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明“来源:XXX(非狗的猫宁)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对

其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:617470285 邮箱:cwpyq@foxmail.com